– Global X ETFs")

Después de un viaje a Santiago, la región de Antofagasta en el norte de Chile, y Buenos Aires, donde nos reunimos con 13 empresas, funcionarios gubernamentales y consultores mineros y visitamos la mina y planta de procesamiento de litio Salar de Atacama de SQM, salimos cautelosamente optimistas por tres razones principales. : 1) La exposición de la región a la tendencia a la electrificación 2) ) El péndulo político oscila de izquierda hacia el centro y 3) una flexibilización de la política monetaria en Chile.

Tomas principales

- El Cono Sur alberga abundantes recursos naturales, incluidos enormes depósitos de litio, que parecen estar preparados para beneficiarse de posibles vientos de cola a largo plazo, como una mayor adopción de vehículos eléctricos y avances tecnológicos en la extracción de litio.

- Las reformas políticas promercado podrían ganar más atención en la región, ya que algunos acontecimientos recientes indican que el panorama político se está desplazando hacia el centro desde la izquierda. Las elecciones presidenciales están programadas en Argentina a finales de este año, lo que podría ser un momento crucial para el país.

- En el corto plazo, Chile podría beneficiarse de tasas de interés más bajas, mientras que abundantes frutos al alcance de la mano en forma de ajustes fiscales y reformas laborales podrían desatar un crecimiento interno significativo en Argentina.

Oportunidad mineral «verde».

La tendencia mundial a la electrificación sigue siendo un fuerte facilitador de los metales verdes, especialmente el litio, y es probable que la demanda se multiplique por más de seis para 2030.1 Se espera que esto se deba principalmente a una mayor adopción de vehículos eléctricos, y se espera que la participación de vehículos eléctricos en las ventas de vehículos de pasajeros nuevos crezca de alrededor del 20% en 2022 a más del 60% en 2030.2 La extensa base de recursos naturales del Cono Sur podría convertir a la región en un gran beneficiario. Chile, Argentina y Bolivia albergan el Triángulo del Litio, el depósito de litio más grande del mundo, que contiene más del 50% de las reservas mundiales.3 La mayoría de las reservas de la zona también consisten en salmuera densa de litio, que históricamente ha sido más rentable que la roca dura. Chile también podría beneficiarse de la aceleración de la demanda de cobre al volverse eléctrico, ya que el vehículo eléctrico promedio que funciona con baterías contiene casi 4 veces más metal que un vehículo convencional con motor de combustión interna.4 Si bien reconocemos que es probable que este aumento en la demanda se deba menos al cobre que al litio, dada la gama más diversa de usos finales del metal, la transición energética podría ayudar a sostener los precios del producto básico, que representó más del 14% del total de Chile. exportaciones en 2022.5

¿Está aumentando la cuota de mercado regional del litio?

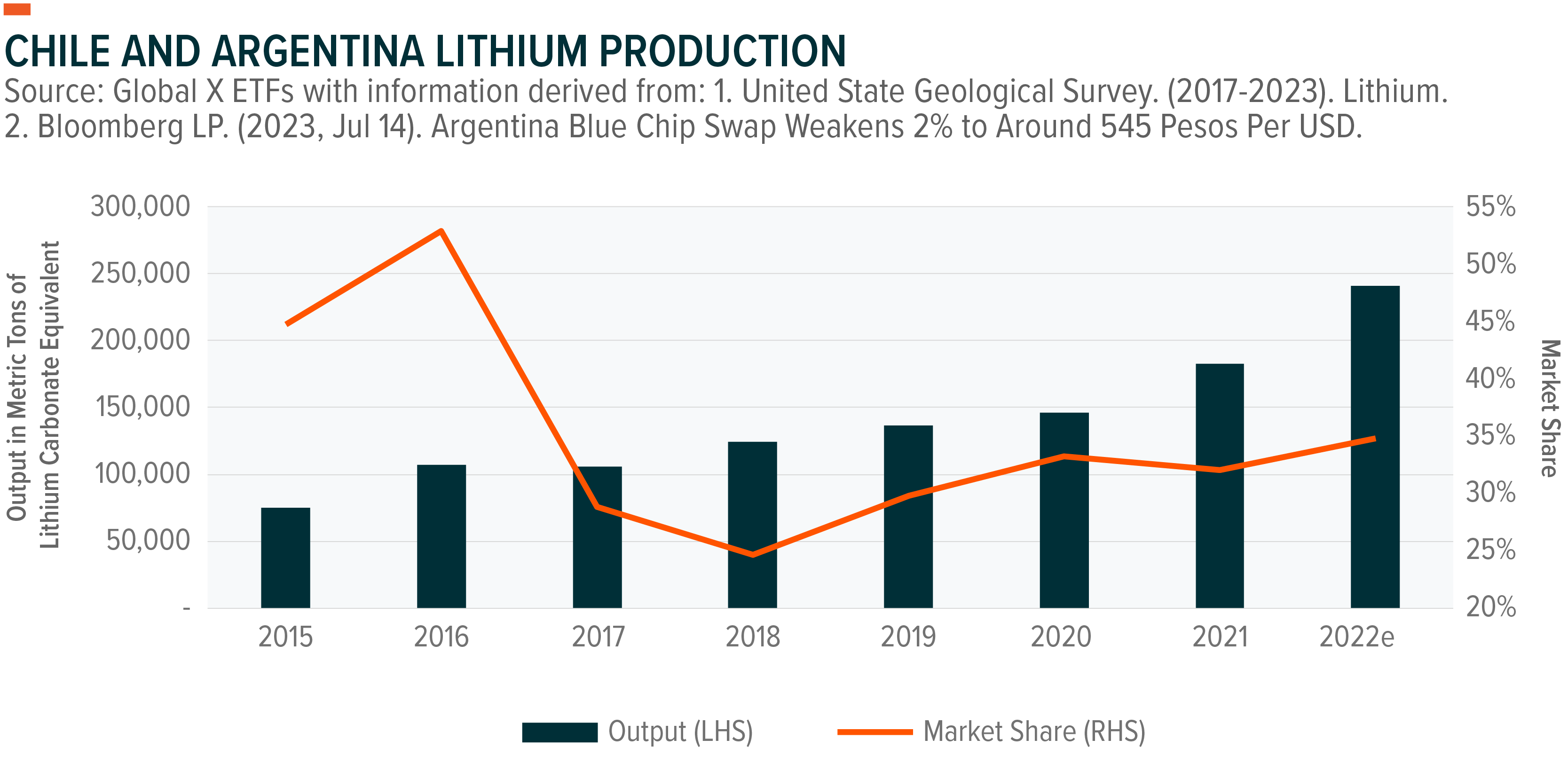

Después de hablar con expertos de la industria y operadores locales en Chile, llegamos a una visión más positiva de la nueva estrategia del presidente Borich sobre el litio, ya que muchos la han descrito incorrectamente como «nacionalización». Las reservas de litio de Chile fueron clasificadas como «recurso estratégico» en 1979, lo que limitó significativamente la capacidad del país para aumentar la producción en los últimos años. Esta regulación y burocracia contribuyeron a la importante pérdida de participación de mercado del país en el mercado mundial del litio, que cayó del 45% en 2015 al 32% en 2021.6 Consideramos que la nueva estrategia proporciona un camino hacia un resultado mutuamente beneficioso, que podría llevar a que Chile aumente su producción más rápidamente, mientras que el gobierno se ha mantenido firme en que honrará los contratos existentes. En Argentina, la regulación ha sido una barrera menor para la industria, con 38 proyectos de litio actualmente en desarrollo.7 Sin embargo, vemos un resultado electoral favorable al mercado como un potencial catalizador en el futuro. inversión extranjera directa Y proporcionar un potencial lado positivo para la producción del país en el largo plazo. Consideramos que el momento de estos acontecimientos es clave para que la región se beneficie de la transición energética, ya que el actual entorno de altos precios del litio probablemente ayude a atraer capital a la región. El Cono Sur también ascenderá en la cadena de valor: Chile anunció recientemente un acuerdo con el fabricante chino de automóviles eléctricos BYD para construir una planta de cátodos de baterías de litio en el país.8

Otros factores del mercado del litio

Más allá de la penetración de los vehículos eléctricos, vemos que la innovación tecnológica y la experiencia operativa desempeñan papeles clave en el futuro del mercado del litio. En términos de nuevas tecnologías, Extracción Directa de Litio (DLE) Parece representar una gran oportunidad, pero su implementación generalizada probablemente llevará algún tiempo. El reciclaje de baterías podría acelerarse en la última parte de esta década, pero no esperamos que esto cambie fundamentalmente el equilibrio entre oferta y demanda en el corto plazo. Las baterías de iones de sodio podrían canibalizar marginalmente la demanda de litio en el lado del almacenamiento estacionario, pero se espera que, en última instancia, esto acelere la construcción de infraestructura y potencialmente desbloquee una mayor demanda de vehículos eléctricos. También salimos del viaje con un mayor reconocimiento por la dificultad de la extracción de litio, así como por la importancia de la experiencia y el conocimiento en el desarrollo de nuevos proyectos, que distingue a operadores de alta calidad como SQM en Chile.

¿Están mejorando los riesgos políticos?

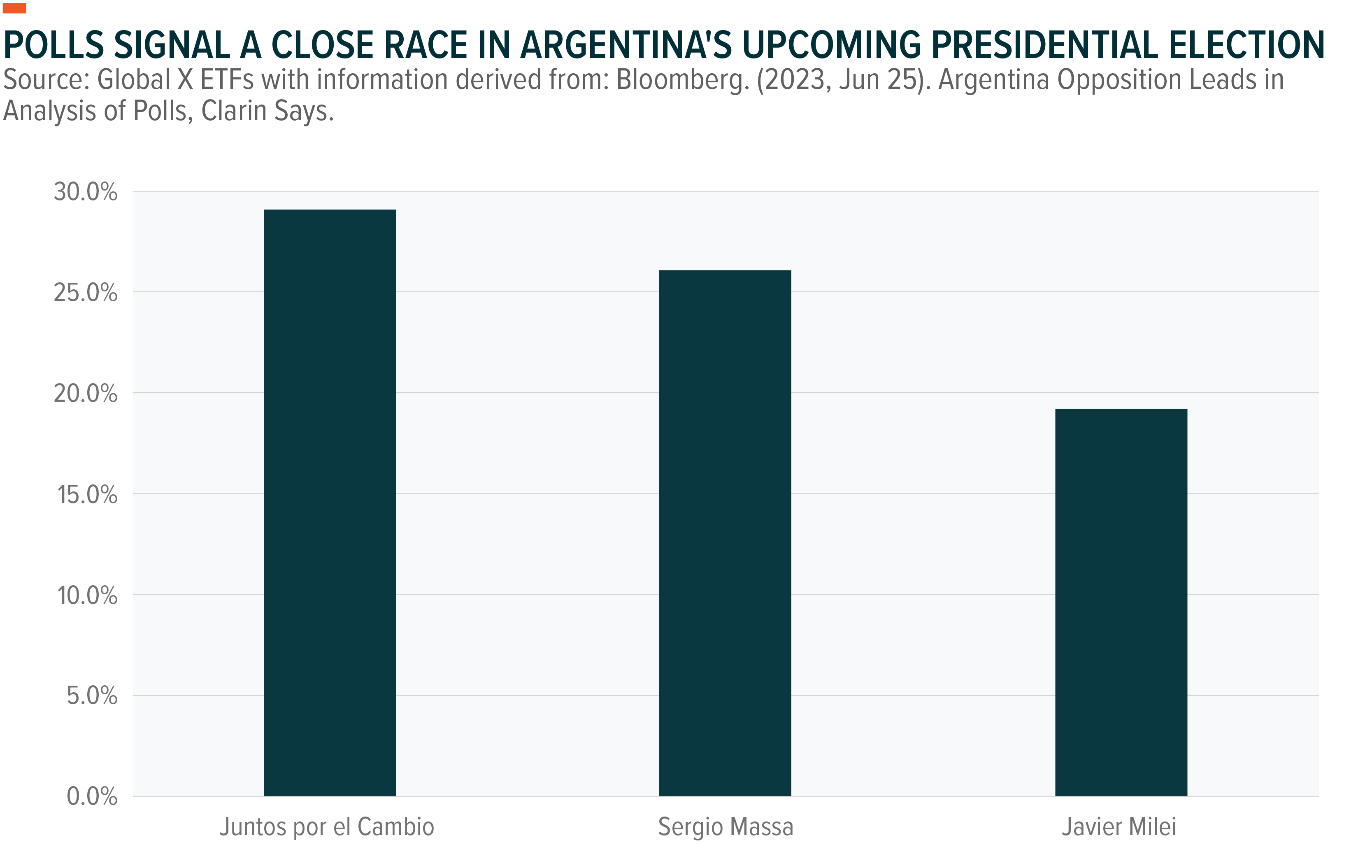

Las próximas elecciones presidenciales de Argentina representan un posible punto de inflexión para el país. La coalición de centroderecha Juntos 4 Cambio, partidaria del mercado, se considera actualmente la favorita, aunque todavía no se ha nombrado ningún candidato.9 Los dos candidatos son Patricia Bullrich, ex ministra de Seguridad, y Horacio Larreta, actual intendente de Buenos Aires. Ambos son considerados amigables con el mercado, con expectativas de implementar reformas y regresar a la doctrina económica. El actual ministro de Finanzas, Sergio Massa, fue nombrado recientemente candidato de la coalición Unión por la Patria (antes Frente de Todos). Massa es considerado más promercado que los candidatos alternativos kirchnerianos, lo que elimina el riesgo de resultados negativos. El último candidato es Javier Miley, líder y fundador de la coalición La Libertad Avanza. Sus ideas se describen como libertarias y hacen campaña con la promesa de dolarizar la economía y abolir el banco central.10 Cuando hablamos con la gente sobre el terreno, nos sentimos frustrados con la política del país. Esto ha llevado a una desconexión cada vez mayor del proceso electoral, que se ha manifestado en un aumento del ausentismo electoral. Las últimas encuestas de opinión todavía apuntan a una carrera reñida, y las primarias tendrán lugar en agosto.11 Dado el largo gobierno de Argentina bajo líderes peronistas, consideramos que el cambio potencial en la ideología política transformará el futuro del país. Esto podría incluir controlar el gasto, permitir la libre circulación de divisas, reducir o eliminar los controles de importación, permitir una mayor cooperación con el FMI y/o, en general, aumentar la confianza de los inversores, lo que a su vez podría atraer capital y potencialmente conducir a una contracción económica. El país recuperó su clasificación como mercado emergente.

La política chilena ha regresado sorprendentemente al centro desde la elección del presidente izquierdista Boric a finales de 2021. Esto ha quedado demostrado por el rechazo rotundo de la población a la constitución radical propuesta en 2022 y por la reciente pérdida del control del Congreso por parte de la coalición Frente Amplio de Boric. elecciones.12 Estos acontecimientos han aportado claridad sobre el futuro de la política, lo que podría poner a la política chilena en un estado de estancamiento hasta las elecciones presidenciales de 2025, lo que a su vez reduciría la prima de riesgo del país. Según nuestras conversaciones, la mayoría de los chilenos no apoyan las políticas más extremas de Buric y prefieren el status quo de administraciones anteriores. De cara al futuro, se espera que los principales titulares políticos giren en torno a la nueva propuesta constitucional diluida, así como a la nueva “estrategia del litio” adoptada por la administración de Borich y las posteriores negociaciones sobre el contrato del Salar de Atacama.

Divergencia entre las perspectivas económicas a corto plazo y el potencial a largo plazo

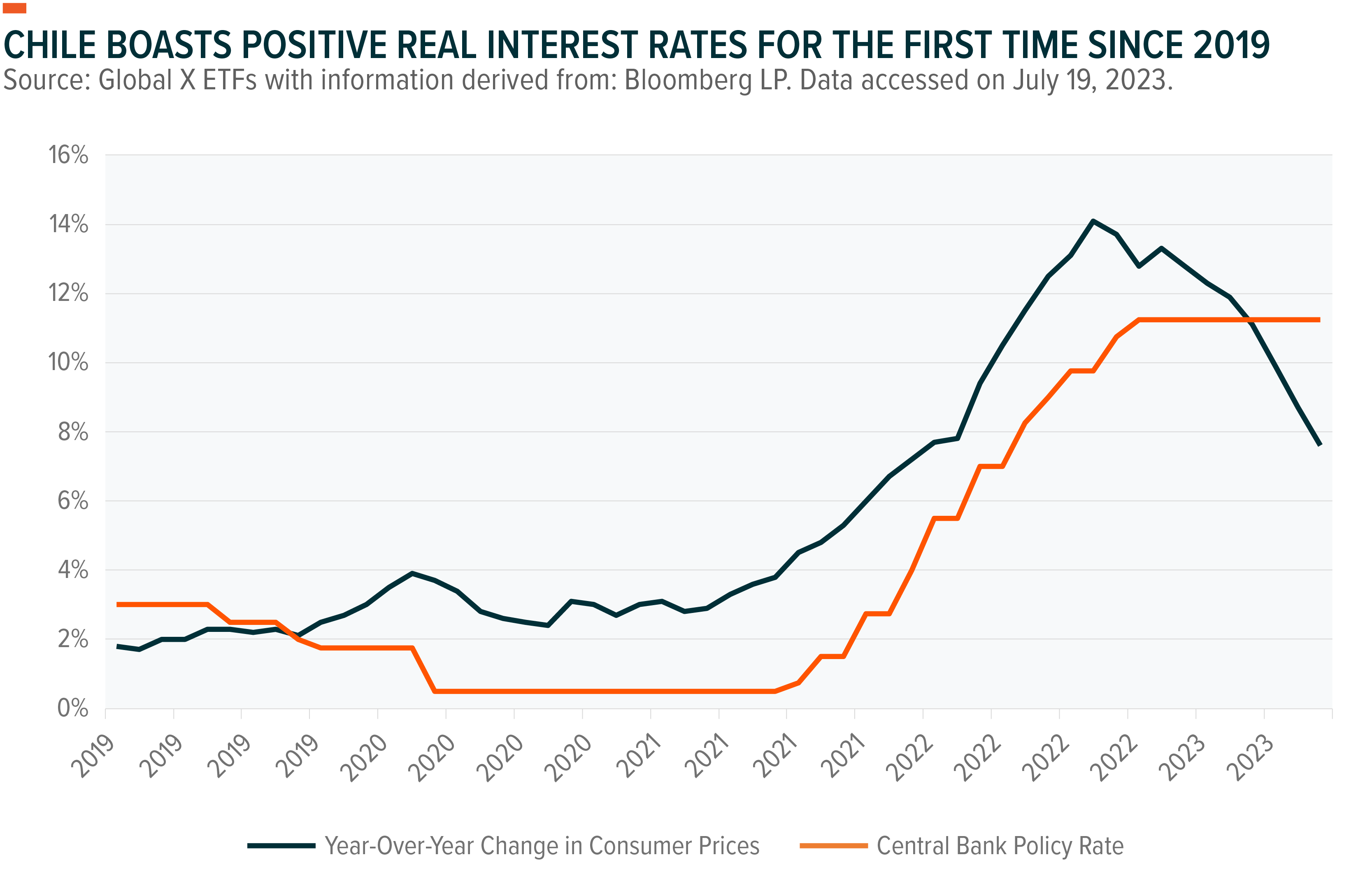

En un turbulento 2022, la economía de Chile parece acercarse a un punto de inflexión. Después de entrar en una recesión técnica durante el primer trimestre de 2023, se espera que el crecimiento del PIB vuelva a niveles positivos en la segunda mitad del año y se acelere aún más en 2024.13 Los precios al consumo también deben mantenerse en su tendencia deflacionaria. Índice de Precios al Consumidor (IPC) Ya ha caído desde un máximo del +14,1% interanual en agosto de 2022 a un nivel del +7,6% en junio de este año.14 El agresivo ciclo de ajuste de la política monetaria del banco central en 2021 ha dejado tasas de interés reales positivas, abriendo la puerta a una flexibilización potencialmente significativa de la política monetaria en la segunda mitad de este año. También es probable que el crecimiento económico siga vinculado a los precios del cobre. En nuestra opinión, el riesgo/recompensa del cobre ha mejorado tras la caída del -22% desde el pico del ciclo en marzo de 2022, mientras que el metal también parece posicionado para beneficiarse de cualquier estímulo de China.15

Las perspectivas económicas a corto plazo de Argentina siguen siendo inciertas y el principal factor decisivo probablemente sean las inminentes elecciones presidenciales. Sin embargo, un posible cambio de liderazgo político podría traducirse en una fuerte caída del gasto público, un nuevo acuerdo con el Fondo Monetario Internacional y una mayor confianza de los inversores, lo que podría reducir la prima de riesgo y elevar el mercado. Sin embargo, incluso en un escenario de resultados electorales favorables, es probable que la próxima administración enfrente una situación difícil: se espera que la economía se contraiga más del 2% este año y que la inflación de los precios al consumidor se acelere por encima del nivel del 100%, mientras que cuestiones estructurales como la Hay un gran déficit fiscal y reservas negativas.dieciséis En nuestra opinión, el próximo gobierno también debería abordar la cuestión monetaria independientemente de los resultados electorales, ya que el tipo de cambio no oficial del “swap de acciones preferentes” es ahora más de un 100% más alto que el tipo de cambio oficial.17 Esta próxima reducción probablemente no ayudará a aliviar las presiones inflacionarias, ya que hablamos con varios lugareños sobre los cambios de los precios minoristas semanalmente o incluso diariamente.

A pesar de esta incertidumbre en el corto plazo, creemos que la amplia base de recursos naturales del país representa una oportunidad convincente en el largo plazo. Además de sus ventajas estructurales en litio y agricultura, Argentina alberga el campo Vaca Muerta, un importante campo de petróleo y gas de esquisto. Esta gran base de reservas, combinada con la presencia de operadores calificados y la capacidad midstream recientemente agregada, podría impulsar la inversión en el país y tal vez empujar a Argentina a convertirse nuevamente en un exportador neto de petróleo. En nuestra opinión, estas oportunidades de transformación, junto con la demografía favorable de su población bien educada, representan un telón de fondo convincente a largo plazo para la economía si la política avanza con éxito hacia el centro.

Conclusión

Seguimos siendo cautelosamente optimistas sobre el Cono Sur, con mejores perspectivas a corto plazo que complementan el potencial a largo plazo de la región. Las vastas bases de recursos naturales de Chile y Argentina los convierten en los principales beneficiarios de la transición energética, mientras que Argentina también se beneficiaría de una mayor producción interna de petróleo. La región también podría beneficiarse de primas de riesgo país más bajas, ya que es probable que la política chilena llegue a un callejón sin salida mientras Argentina se acerca a elecciones cruciales. Finalmente, la economía chilena parece estar acercándose a un punto de inflexión en el que se espera que la economía nacional se beneficie de tasas de interés más bajas, mientras que una abundancia de frutos maduros en forma de ajustes fiscales y reformas laborales puede desencadenar un crecimiento interno significativo en Argentina.

Dolores Redondo es colaboradora en El Demócrata, donde cubre una amplia variedad de temas, incluyendo actualidad, política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Se enfoca en brindar información clara y útil sobre los acontecimientos del momento, ofreciendo a los lectores historias relevantes y perspectivas accesibles sobre temas de interés general.