¿Qué son los bonos verdes?

Bonos verdesemitido por primera vez en 2007 por el Banco Europeo de Inversiones (BEI). Banco MundialRepresenta una importante innovación financiera de los últimos 15 años. Ahora es ampliamente adoptado por estados, municipios, grandes corporaciones y ONG sin fines de lucro. Al emitir estos instrumentos de deuda, el emisor está obligado a destinar los ingresos a financiar o refinanciar proyectos que protejan el medio ambiente o mitiguen los efectos del cambio climático. Los bonos verdes suelen financiar inversiones en energía renovable, infraestructura verde y preservación de ecosistemas. Los bonos permiten una mayor transparencia Presupuesto verde Procesan y son comprados por fondos de inversión Apoyar los valores ESG (ambientales, sociales y de gobernanza). Las emisiones de bonos verdes soberanos han aumentado desde el Acuerdo de París de 2015 con Contribuciones Determinadas a Nivel Nacional (NDC) para la mitigación del cambio climático que ascienden a $196 mil millones en junio de 2022. y bonos verdes soberanos, sociales y sostenibles en 2020 RepresentarEl porcentaje de emisión de bonos ascendió a alrededor del 3,4% del total de emisiones de bonos en los países desarrollados y al 3,8% en los mercados emergentes. En comparación con un grupo de control de instrumentos de bonos soberanos y corporativos, los bonos verdes son particularmente adecuados para inversiones verdes debido a su liquidez (menos de dos a veinte puntos básicos, por año). Algunos estudios), riesgo bajoLa capacidad de cubrir Otros activosy emisión en un horizonte de largo plazo.

Chile es líder en emisión de bonos verdes en las Américas

En 2018, el Ministerio de Hacienda de Chile recibió la tarea – Reducir el déficit fiscal– Mejorar el equilibrio financiero reduciendo gastos y aumentando los ingresos. Por otra parte, el Ministerio de Finanzas también buscó promover las finanzas sostenibles y el desarrollo hacia una economía baja en carbono. Los bonos verdes fueron herramientas viables y lograron estos objetivos, en línea con la estrategia más amplia de mitigación del cambio climático de Chile.

A diferencia de la emisión de bonos regulares, los bonos verdes de Chile requirieron varios pasos adicionales antes de poder emitirse. Primero, el Ministerio de Finanzas desarrolló y Marco de bonos verdes En mayo de 2019, que establece las obligaciones del Ministerio de Hacienda como emisor. El marco fue clave Permitir a los inversores Comprender los procesos detrás de las emisiones de bonos verdes, especialmente porque Estándares En la clase de activos fue aun madurando Y relativamente nuevo para los inversores. En colaboración con la Oficina de Presupuesto y otros ministerios, el Ministerio de Finanzas seleccionó y aprobó un grupo de proyectos elegibles para los bonos, principalmente en las áreas de transporte limpio, energía renovable, gestión del agua y edificios ecológicos.

Si bien Chile ha seguido con éxito los pasos necesarios para emitir estos bonos, comercializar los bonos entre los inversores requiere un enfoque diferente. Los inversores se fueron familiarizando poco a poco con la nueva clase de activos y necesitaban garantías sobre las credenciales climáticas del emisor. Por lo tanto, para establecer credibilidad, el Ministerio de Finanzas envió actualizaciones periódicas a los inversores sobre su progreso en el panorama ESG local.

Éxito de la iniciativa de bonos verdes de Chile

Además de promover múltiples Objetivos de Desarrollo Sostenible, los bonos verdes de Chile han logrado varios hitos financieros clave. En 2020 Chile se había convertido El mayor emisor de bonos verdes soberanos de América Latina y el tercero entre los mercados emergentes. A finales de noviembre de 2022, aproximadamente el 31% de la deuda pública estaba en instrumentos ESG, frente al 0% antes de 2019.

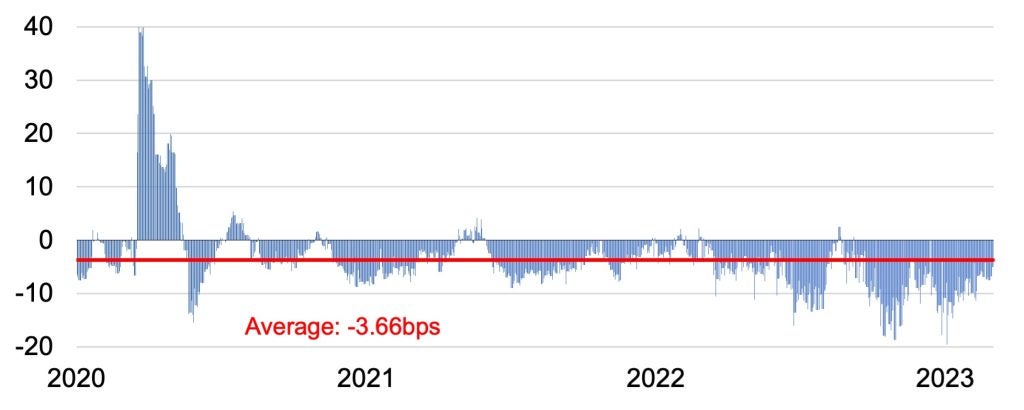

Dado que los bonos chilenos se emitieron con rendimientos excepcionalmente bajos con primas de emisión negativas (por debajo de las tasas del mercado secundario), estas emisiones mejoraron los costos de endeudamiento del país en comparación con los bonos ordinarios. Los inversores ESG suelen tener una mayor disposición a pagar, lo que se traduce en menores costes de endeudamiento para el Tesoro. Como se muestra en la figura a continuación, algunos bonos verdes en Chile se han estado negociando a tasas de interés más bajas que los bonos regulares.

Spread Z La diferencia entre bonos verdes y regulares

Puntos básicos

Fuente: Plataforma de datos Bloomberg. Nota: Los bonos convencionales con vencimiento en 2030 y los bonos verdes con vencimiento en 2031, utilizando la práctica estándar, la diferencia en el vencimiento se ajusta en 5 puntos básicos.

Los bonos verdes también permitieron al Ministerio de Hacienda hacerlo Ampliar y diversificar Su base de inversores está sesgada hacia inversores con carteras que cumplen con los criterios ESG, una característica deseable para los administradores de deuda. . Más importante aún, refleja los beneficios financieros de estos instrumentos, ya que las emisiones de bonos verdes de Chile allanaron el camino para las emisiones privadas y establecieron el estándar para otras oficinas de gestión de deuda en América Latina, fortaleciendo aún más el liderazgo del país en finanzas verdes. En 2021, cinco empresas chilenas emitieron bonos calificados por un valor total de US$ 3.800 millones. Tras la emisión de bonos verdes de Chile, otros países de América Latina siguieron su ejemplo Colombia Emisión de bonos verdes en 2021 y México Y Uruguay Emitir bonos relacionados con ESG.

El Ministerio de Hacienda ha tenido éxito con los bonos verdes un favor Con muchos premios. Sin embargo, lo que es aún más impresionante es que el Ministerio de Hacienda ha ampliado el alcance de la emisión de bonos ESG, permitiendo a Chile alcanzar sus objetivos climáticos. Luego de convertirse en el primer país soberano en emitir bonos verdes en las Américas, Chile se convirtió en el primer país en emitir un bono vinculado a la sostenibilidad (SLB) en marzo 2022. A diferencia de los bonos verdes o sociales, en los que los gastos están vinculados a proyectos específicos, el pago de un cupón SLB está directamente vinculado al logro por parte del emisor de un resultado particular. El marco SLB de Chile 2022 apunta a alcanzar metas de emisiones de gases de efecto invernadero[1] Y al menos el 60% de la energía se producirá a partir de fuentes renovables para 2032 (frente al 27% en 2021). Si Chile no logra cumplir su objetivo, los bonos pagan un cupón adicional, creando un incentivo para avanzar hacia los objetivos.

avanzar

La experiencia de Chile como líder en el mercado de bonos verdes ofrece lecciones importantes. Los emisores de bonos verdes soberanos deben demostrar su compromiso con las finanzas sostenibles y la acción climática, al tiempo que reducen sus costos de endeudamiento y diversifican su base de inversores. Los bonos verdes también contribuir Financiar la transición hacia una economía más sostenible y baja en carbono.

Sin embargo, no se trata sólo de acción climática centrarse Sobre infraestructura verde, pero también sobre iniciativas de fijación de precios del carbono que brinden incentivos al sector privado para reducir los desechos ambientales y las emisiones de gases de efecto invernadero. Los hogares de bajos ingresos se beneficiarán de los gastos generales para reducir los costos ambientales debido a esto. Familias de escasos recursos Se ven más afectados por la contaminación del aire, el calor extremo y los desastres ambientales. Se estima que el cambio climático tendrá un mayor impacto en los países de bajos ingresos y las economías en desarrollo. Las pérdidas potenciales relacionadas con el clima en Chile son estimado Alcanzar el 11 por ciento del PIB para 2100 con aprox. 40 por ciento De sus propiedades expuestas a riesgos climáticos. Estas pérdidas económicas son desproporcionadas impacto Familias pobres, especialmente aquellas que trabajan en la agricultura y la pesca.

Como economía emergente, Chile debe realizar inversiones públicas y privadas en infraestructura verde. Gasto financiero en protección ambiental en Chile y países latinoamericanos Representar Sólo el 0,1% del PIB, mucho menos del 1% Gastar En muchas economías desarrolladas como Japón, Francia e Italia. Estudio reciente Estimados Para combatir la crisis climática, los países latinoamericanos gastan entre el 2% y el 8% de su producto interno bruto anualmente. La emisión de bonos verdes de bajo costo debería ayudar a los países en desarrollo como Chile a recaudar los fondos necesarios para invertir en infraestructura pública. Por lo tanto, América Latina se beneficiaría si fortaleciera su compromiso con la acción climática a través de: Emitir bonos verdes y otras finanzas ambientales, sociales y de gobernanza.

La emisión de bonos verdes debe complementarse con el fortalecimiento de la rendición de cuentas y el mantenimiento de la credibilidad de sus compromisos con la acción climática, ya que esto también respalda menores costos de endeudamiento. En particular, es esencial la publicación periódica de informes auditados sobre la asignación de fondos y el impacto de estos fondos. La implementación de iniciativas de transparencia y presentación de informes sobre bonos verdes, como el Programa de Transparencia de Bonos Verdes del Banco Interamericano de Desarrollo, mejorará aún más la confianza de los inversores. Además, los países deben crear un sistema de contabilidad para “El capital natural“Para documentar mejor la conservación del medio ambiente, así como chileno El Reino Unido lo ha hecho en los últimos años.

Aunque es necesario tomar más medidas, los bonos verdes son ahora una parte esencial de los instrumentos soberanos de los países. Puede ayudar a financiar infraestructura para la acción climática y al mismo tiempo reducir los costos de financiamiento soberano.

[1] Los objetivos tienen en cuenta unas emisiones anuales de gases de efecto invernadero de 95 millones de toneladas de CO2 equivalente para 2030 y un presupuesto máximo de gases de efecto invernadero de 1.100 millones de toneladas de CO2 equivalente entre 2020 y 2030.…

Carlos Madeira Es economista senior del Banco de Pagos Internacionales y del Banco Central de Chile. Su investigación se especializa en finanzas de los hogares, política macroprudencial y cambio climático. Sus puntos de vista son propios y no necesariamente representan al Banco Central de Chile o al Banco de Pagos Internacionales.

Andrés Pérez Es economista jefe para las economías latinoamericanas, excluido Brasil, en Itaú. Andrés anteriormente se desempeñó como Jefe de Finanzas Internacionales y Asesor Jefe del Ministerio de Finanzas de Chile, donde lideró la emisión de bonos verdes soberanos, entre otras iniciativas entre 2018 y 2021. Sus opiniones son propias y no necesariamente representan a Itaú.

Credito de imagen: Alianza por el clima y el aire limpio

Dolores Redondo es colaboradora en El Demócrata, donde cubre una amplia variedad de temas, incluyendo actualidad, política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Se enfoca en brindar información clara y útil sobre los acontecimientos del momento, ofreciendo a los lectores historias relevantes y perspectivas accesibles sobre temas de interés general.