Buen desempeño en la era de la epidemia y una mirada a la vuelta de la esquina

La actividad de OPI en América Latina alcanzó niveles récord en 2021, y la mayor economía de la región se llevó la mayor parte de la recompensa.

Durante los primeros ocho meses de 2021, América Latina registró su actividad de oferta pública inicial (OPI) más sólida en los últimos seis años. En total, se habían realizado 55 OPI a finales de agosto. Eso se compara con 36 nuevos lanzamientos para todo 2020. Todo esto en un año en el que la economía de la región se contrajo un 6,9% por la pandemia de COVID-19.1La recesión más severa del mundo.2

Además, el volumen de operaciones del primer semestre (32 en el primer semestre) se aceleró en comparación con el segundo semestre del año pasado, cuando 27 empresas entraron al mercado por primera vez. Ya ha superado en valor y volumen todos los años desde 2015, y a medida que más empresas revelen planes para llevarlos al mercado, es posible que se sigan batiendo récords (ver Figura 1).

Esto contrasta fuertemente con la tendencia general durante la última década, que ha visto a los mercados nacionales de América Latina luchar para atraer nuevas empresas para que coticen en bolsa, con el capital desplazándose de los mercados de EE. UU. Y Europa hacia los mercados emergentes en la región de Asia y el Pacífico.3 Esto significa que los mercados latinoamericanos se han mantenido concentrados en torno a un número relativamente bajo de empresas cotizadas que están dominadas en gran medida por grupos empresariales. El reciente aumento de la actividad de OPI en América Latina ha inyectado nueva vida al escenario global de suscripción.

En términos de valor, la región también ha reportado cifras sólidas: 55 OPI hasta fines de agosto recaudaron $ 15,17 mil millones, un aumento del 41 por ciento en todo 2020, cuando se recaudaron $ 10,8 mil millones.

También es de destacar la amplia gama de sectores que han experimentado una importante actividad de OPI. Desde enero de 2021 en Brasil, ha habido un flujo constante de OPI en industrias tradicionales como petróleo y gas, servicios financieros, transporte y venta minorista. Sin embargo, también hemos visto actividad en sectores como el sanitario con la oferta pública inicial de Hospital Care Caledonia; minería con la Companhia Brasileira de Alumínio en los mercados; Tecnología donde TC Traders Club SA cotizó en la Bolsa de Valores de São Paulo en julio; Y en contactos con Unifique Telecomunicações SA, que estará en el mercado en el mismo mes.

Carnaval de OPI en Brasil

El mercado brasileño dominó la negociación de acuerdos en América Latina durante la primera mitad de 2021, y el país capturó todas las ofertas públicas iniciales (OPI), excepto cinco, que se lanzaron al mercado. La fortaleza del nuevo mercado de emisiones del país refleja la recuperación más amplia de la economía brasileña en 2021. El Fondo Monetario Internacional (FMI) pronostica un crecimiento económico del 3,7 por ciento en Brasil este año, seguido de un crecimiento del 2,6 por ciento en 2022; en comparación con una disminución estimada del 4.1 por ciento durante todo el año 2021.

Los analistas de mercado también señalan la fortaleza de las acciones brasileñas durante la primera mitad del año, con el índice bursátil Bovespa subiendo un 8,4 por ciento en los seis meses hasta el 30 de junio. Esto ha aumentado el interés de inversionistas locales e internacionales en el país.

México esta de vuelta

El mercado de OPI en México ha sido lento en los últimos años. Hubo una serie de factores detrás de esto, incluida la implementación de varias políticas regulatorias que limitan la inversión privada en el sector energético y la desaceleración de la pandemia de COVID-19. Esto ha provocado que las empresas mexicanas luchen por encontrar suficientes incentivos para ofertar. Sin embargo, las transacciones que se realizan demuestran que los inversionistas (especialmente los inversionistas institucionales, como las AFORES, fondos de pensiones mexicanos) tienen el deseo de invertir en la bolsa de valores.

En 2020, BlackRock Inc. Su índice iShares ESG MSCI Mexico ETF (ESGMEX) en la Bolsa Mexicana de Valores, el primer ETF en rastrear un índice sostenible basado en el mercado mexicano (ESG Mexico ESG Select Focus Index). En los primeros meses de su lanzamiento, los activos bajo administración del ETF fueron de $ 500 millones, principalmente a través de inversiones de AFORES.4

En mayo de 2021, Sempra Energy, que tiene su sede en California con inversiones en infraestructura energética en América del Norte (incluido México, a través de su subsidiaria IEnova) realizó una oferta de canje en la bolsa de valores mexicana IEnova. Como resultado de este acuerdo de 1.800 millones de dólares, Sempra Energy ahora cotiza en la Bolsa Mexicana de Valores como uno de los pocos exportadores extranjeros allí.

Además, los últimos años han visto a México transformarse en un centro para las empresas de tecnología financiera, en un país donde gran parte de la población no tiene acceso formal a servicios bancarios y financieros. Esta tendencia ha sido respaldada por la promulgación en 2018 de la Ley Mexicana de Fintech, la primera de su tipo en la región. Es probable que el sector de la tecnología, particularmente las fintech, impulse la actividad de OPI en México en los próximos años.

Efecto electoral

A pesar del récord reciente, es lógico observar los impulsores geopolíticos en la región, que acelerarán o impedirán la actividad de OPI en los próximos años. Una investigación reciente de casi 9.500 OPI realizadas en 33 países entre 1995 y 2017 muestra que los precios bajos de las OPI eran más frecuentes justo antes de las elecciones generales.5 El efecto de este precio más bajo tiende a ser menos pronunciado en las democracias avanzadas caracterizadas por un gobierno corporativo eficaz.6 También se ha demostrado que las ofertas públicas iniciales tienden a ser más bajas durante los años electorales.7

Las elecciones generales están programadas en Brasil y Costa Rica en 2022, así como las elecciones presidenciales en Colombia ese año. Las elecciones generales también están programadas para noviembre de 2021 en Nicaragua y Chile, con elecciones legislativas en Argentina durante el mismo mes y elecciones generales en Honduras en diciembre. Venezuela también está programada para celebrar elecciones municipales en los próximos meses.

La incertidumbre política también puede tener un efecto decepcionante general en las OPI por otras razones. Si la incertidumbre hace que la moneda de un país se debilite, podría llevar a desinversiones, lo que haría más difícil lograr OPI exitosas. Del mismo modo, si la incertidumbre hace que las tasas de interés suban, los mercados de valores se verán afectados negativamente y las OPI serán más difíciles. Además, si los bancos centrales frenan la liquidez, el crecimiento económico disminuirá.

El hecho de que el banco central de Brasil sintiera la necesidad de subir las tasas de interés tres veces entre febrero y junio ilustra la creciente preocupación por la inflación brasileña, que alcanzó el 8 por ciento en mayo, y pueden ocurrir otras intervenciones.

El impacto de la epidemia

En términos más generales, las incertidumbres sobre la pandemia significan inevitablemente que no se pueden descartar más restricciones de bloqueo en América Latina. La Organización Mundial de la Salud (OMS) advirtió que el número de casos está aumentando nuevamente en la región. Sin embargo, los negociadores han evolucionado rápidamente para hacer frente a los desafíos logísticos planteados por la pandemia, convirtiéndose en expertos en la gestión de suscripciones y promociones de forma virtual, sin interacción cara a cara.

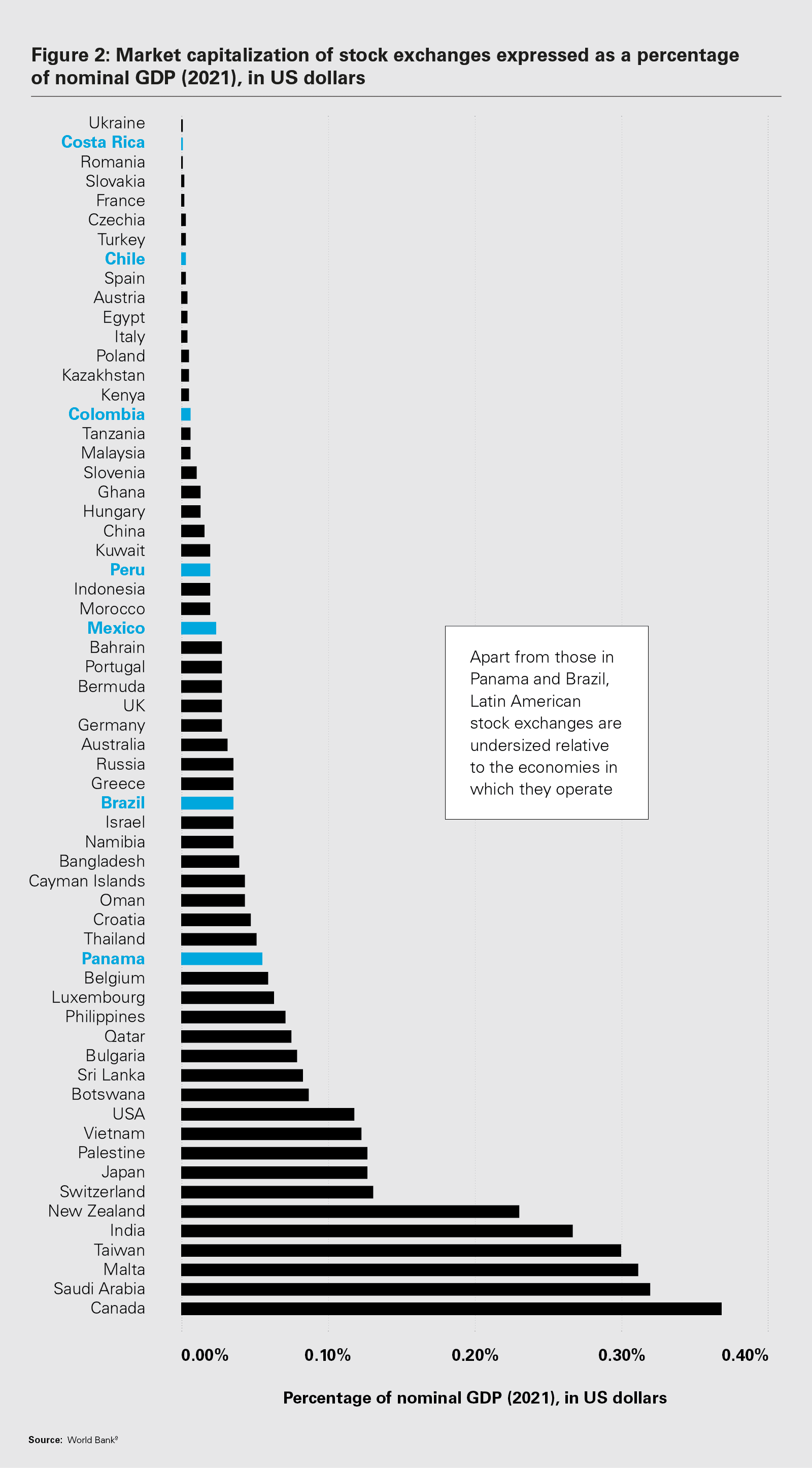

Sin embargo, en general, los factores a corto plazo de América Latina parecen hacer que el optimismo cauteloso sea el sentimiento más apropiado con respecto a las perspectivas de flujos de OPI durante el resto de 2021 a 2022. Equity Capital Markets (ECM) es relativamente en América Latina. Pequeño en comparación con las economías desarrolladas , lo que indica un importante margen de crecimiento a medida que maduran las economías de la región. La Figura 2 ilustra esto claramente, comparando la capitalización del mercado de valores con el PIB en un grupo de países alrededor del mundo.

Una perspectiva de futuro brillante, aunque incierta

El auge de las OPI latinoamericanas durante el último año se alinea con los mercados de capital globales en general. Más de 6.100 ofertas de mercado de capitales se emitieron a nivel mundial durante 2020, un aumento del 33 por ciento con respecto al año pasado y un récord histórico. La actividad total de ECM alcanzó $ 1.1 billones durante 2020, un aumento del 56 por ciento con respecto al año anterior y el período anual más fuerte de actividad global de ECM desde que comenzaron los registros en 1980.8

A pesar de los desafíos institucionales, geopolíticos y de otro tipo que deben superarse, las perspectivas para la actividad de gestión de contenido en América Latina, incluidas más ofertas públicas iniciales, parecen alentadoras.

1 Banco Mundial (2021), Perspectivas de la economía mundial: América Latina y el Caribe.

2 FMI (2021), Inyecciones a corto plazo y curación a largo plazo para América Latina y el Caribe, disponible en: https://blogs.imf.org/2021/04/15/short-term-shot-and-long-term-healing-for-latin-america-and-the-car Caribe /.

3 OCDE (2019), Developing Stock Markets in Latin America: Enhancing Access to Corporate Finance.

4 https://www.fundssociety.com/es/noticias/etf/cinco-afores-invierten-en-el-etf-esg-con-exposicion-a-mexico-de-blackrock

5 Marcato y Tallaje (2021). Incertidumbre política y recortes de precios de OPI en varios países. Documento presentado en la Reunión Anual de 2021 de la Asociación Europea de Gestión Financiera, Leeds, Inglaterra, 30 de junio – 3 de julio de 2021.

6 HN Duong, A. Goyal, V. Kallinterakis y M. Veeraraghavan (2021), Democracia y fijación de precios de las ofertas públicas iniciales en todo el mundo. Journal of Financial Economics, disponible en: https://doi.org/10.1016/j.jfineco.2021.07.010.

7 G.Colak, A. Durnev e Y. Qian (2017), Incertidumbre política y actividad de OPI: evidencia de las elecciones de gobernador de los Estados Unidos. Prensa de la Universidad de Cambridge. Publicado en línea el 4 de diciembre de 2017, disponible en: https://www.cambridge.org/core/journals/journal-of-financial-and-quantitative-analysis/article/political-uncertainty-and-ipo-activity-evidence-from-us-gubernatorial-elections/8F2EE62C6038B166F009987127269210

8 Refinitiv (2021), Global Capital Markets Review 2020.

9 Sitio web del Banco Mundial, consultado el 19 de septiembre de 2021, disponible en: https://data.worldbank.org/indicator/CM.MKT.LCAP.GD.ZS?.

Dolores Redondo es colaboradora en El Demócrata, donde cubre una amplia variedad de temas, incluyendo actualidad, política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Se enfoca en brindar información clara y útil sobre los acontecimientos del momento, ofreciendo a los lectores historias relevantes y perspectivas accesibles sobre temas de interés general.