tiene un balance saludable?")

David Eben lo expresó bien cuando dijo: «La volatilidad no es un riesgo que nos importe. Lo que nos interesa es evitar la pérdida permanente de capital. Es natural mirar el balance de una empresa al examinar qué tan riesgosa es, ya que la deuda a menudo está involucrada cuando una empresa quiebra. Asociación de Química y Minería de Chile SA (NYSE: SQM) tiene deuda en su balance. Pero la verdadera pregunta es si esta deuda hace que la empresa sea demasiado riesgosa.

¿Qué riesgos trae la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si la empresa no puede pagar los préstamos a los prestamistas, está a su merced. En última instancia, si la empresa no puede cumplir con sus obligaciones legales de pago de la deuda, los accionistas pueden renunciar a cualquier cosa. Sin embargo, la ocurrencia más frecuente (pero aún costosa) es cuando una empresa debe emitir acciones a precios muy bajos, debilitando permanentemente a los accionistas, solo para apuntalar su balance. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin consecuencias negativas. El primer paso al observar los niveles de deuda de una empresa es considerar tanto la liquidez como la deuda.

Vea nuestro último análisis de la Asociación Chilena de Química y Minería

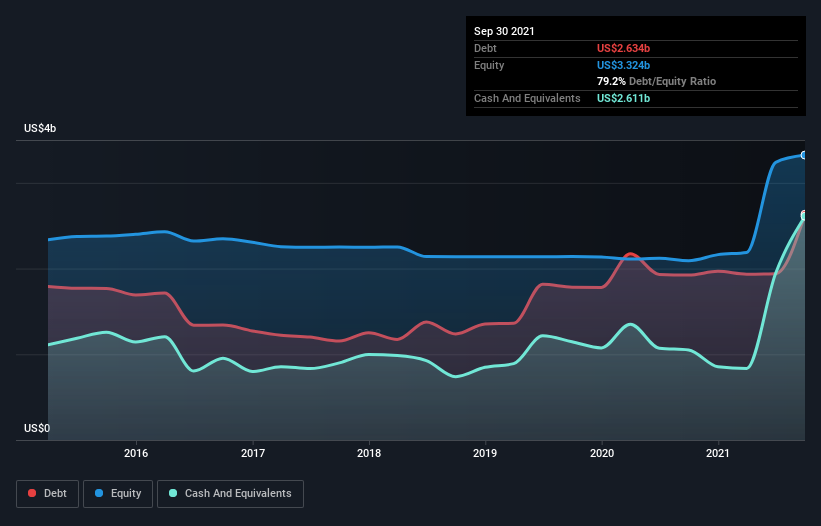

¿Cuál es la deuda neta de la Asociación Chilena de Minería y Química?

Como puede ver a continuación, a fines de septiembre de 2021, Sociedad Química y Minera de Chile tenía una deuda de $ 2,630 millones, frente a los $ 1,920 millones del año pasado. Haz click en la imagen para más detalles. Sin embargo, también tenía $2610 millones en efectivo, por lo que su deuda neta es de $22,9 millones.

Una mirada a las responsabilidades de la Asociación Chilena de Minería y Química

Si nos acercamos a los últimos datos del balance, podemos ver que Sociedad Química y Minera de Chile tiene pasivos por $622,7 millones con vencimiento dentro de 12 meses y pasivos por $2,870 millones con vencimiento posterior. Por otro lado, tenía $2,610 millones en efectivo y $649,9 millones en cuentas por cobrar en un año. Por lo tanto, sus pasivos exceden la suma de efectivo y cuentas por cobrar (a corto plazo) en $228.0 millones.

Este caso indica que el balance de Sociedad Química y Minera de Chile parece bastante sólido, con pasivos totales aproximadamente iguales a sus activos líquidos. Entonces, si bien es difícil imaginar que la compañía de $ 15.5 mil millones luche por la liquidez, aún creemos que vale la pena vigilar su balance. Pero de cualquier manera, Sociedad Química y Minera de Chile en realidad no tiene una deuda neta, ¡así que es justo decir que no tiene una gran carga de deuda!

Para aumentar el monto de la deuda de una empresa en relación con sus ganancias, calculamos su deuda neta dividida entre sus ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) y sus ganancias antes de intereses e impuestos (EBIT) divididas por su interés gasto (cobertura de intereses). La ventaja de este enfoque es que consideramos tanto el monto absoluto de la deuda (con su deuda neta a EBITDA) como el gasto por intereses real asociado con esa deuda (con su índice de cobertura de intereses).

Sociedad Química y Minera de Chile tiene una deuda muy modesta, lo que resulta en una alta relación deuda-utilidad antes de intereses, impuestos, depreciación y amortización de 0,03. Las ganancias antes de intereses e impuestos (EBIT) cubrieron fácilmente los gastos por intereses 7,6 veces, lo que fortaleció esta perspectiva. Además, nos complace informar que Sociedad Química y Minera de Chile incrementó su EBIT en un 47%, reduciendo el espectro de futuros pagos de deuda. Al analizar los niveles de deuda, el balance general es el lugar obvio para comenzar. Pero son las ganancias futuras, más que cualquier otra cosa, las que determinarán la capacidad de Sociedad Química y Minera de Chile para mantener un balance saludable en el futuro. Entonces, si te enfocas en el futuro, puedes comprobarlo. Gratis Informe que muestra las previsiones de ganancias de los analistas.

Finalmente, mientras que el recaudador de impuestos puede adorar las ganancias contables, los prestamistas solo aceptan dinero en efectivo. Entonces, obviamente, debemos considerar si este EBIT da como resultado el flujo de caja libre correspondiente. En los últimos tres años, Sociedad Química y Minera de Chile ha generado un flujo de caja libre del 7,4% de su EBIT, un desempeño poco alentador. Para nosotros, la transferencia de efectivo que genera un poco de paranoia es la capacidad de amortizar la deuda.

nosotros vimos

La buena noticia es que una Sociedad Química y Minera de Chile comprobada que puede aumentar sus ganancias antes de intereses e impuestos, nos deleita como un cachorro peludo a un niño pequeño. Pero debemos admitir que encontramos que convertirlo de EBIT a flujo de efectivo libre tiene el efecto contrario. Tomando en cuenta todos estos datos, nos parece que Sociedad Química y Minera de Chile está tomando un enfoque muy razonable de la deuda. Esto significa que están asumiendo un riesgo ligeramente mayor, con la esperanza de aumentar la rentabilidad de los accionistas. Al analizar los niveles de deuda, el balance general es el lugar obvio para comenzar. Sin embargo, no todos los riesgos de inversión se encuentran en el balance, ni mucho menos. Puede ser difícil identificar estos riesgos. Todas las empresas lo poseen, y lo hemos detectado. 1 Señal de advertencia para la Asociación Química y Minera de Chile Deberías saberlo.

Al final del día, a menudo es mejor centrarse en empresas que no tienen deuda neta. Puede acceder a nuestra lista de estas empresas (todas tienen un historial comprobado de crecimiento de ganancias). Es gratis.

¿Tiene comentarios sobre este artículo? ¿Preocupado por el contenido? mantenerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (arroba) simplewallst.com.

Este artículo de Simply Wall St es de naturaleza general. Brindamos comentarios basados únicamente en datos históricos y expectativas de los analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituye una recomendación para comprar o vender ninguna acción, ni tiene en cuenta sus objetivos o situación financiera. Nuestro objetivo es proporcionarle un análisis enfocado a largo plazo impulsado por datos esenciales. Tenga en cuenta que es posible que nuestro análisis no incluya los materiales de calidad o los anuncios sensibles al precio más recientes de la empresa. Wall Street simplemente no tiene posición en ninguna de las acciones mencionadas.

Dolores Redondo es colaboradora en El Demócrata, donde cubre una amplia variedad de temas, incluyendo actualidad, política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Se enfoca en brindar información clara y útil sobre los acontecimientos del momento, ofreciendo a los lectores historias relevantes y perspectivas accesibles sobre temas de interés general.